Работа любой компании, от маленькой торговой палатки до огромного холдинга, «пронизана» денежными потоками. Изучив финансовые коэффициенты предприятия, можно понять, насколько эффективно работает организация и на какие проблемы нужно обратить внимание.

Виды финансовых коэффициентов

Финансовые показатели можно разделить на следующие основные группы.

1. Коэффициенты рентабельности. Для компании важно не просто зарабатывать прибыль, а использовать ресурсы компании с максимальной эффективностью. Это отражают показатели рентабельности.

2. Коэффициенты ликвидности. Компании необходимо своевременно производить множество платежей: расчеты с контрагентами, заработная плата, налоги и т.п. Показатели ликвидности дают понять, насколько хватает денег, чтобы своевременно «погасить» все обязательства.

3. Коэффициенты оборачиваемости. Чтобы бизнес работал эффективно, все ресурсы компании должны использоваться без простоев. Коэффициенты оборачиваемости показывают, насколько быстро «крутятся» деньги и материальные ценности.

4. Коэффициенты структуры капитала. Любой бизнесмен использует собственные и заемные средства. Даже если он не берет кредиты, в любой момент есть текущая задолженность перед поставщиками, сотрудниками, бюджетом и т.п. Чтобы контролировать баланс между собственными и заемными ресурсами нужны показатели структуры капитала.

Для полноценного представления о бизнесе нужно анализировать все перечисленные группы показателей. Иначе можно пропустить намечающиеся проблемы.

Например, многие бизнесмены обращают внимание только на рентабельность. Но ведь прибыль — это еще не деньги, т.к. она считается «по начислению». Это означает, что доходы и расходы учитываются в момент отгрузки и списания, вне зависимости от движения денег по счетам. А если компании при этом не хватает средств на текущие платежи, то налоговые штрафы и потери от срыва контрактов вполне могут «съесть» всю полученную прибыль.

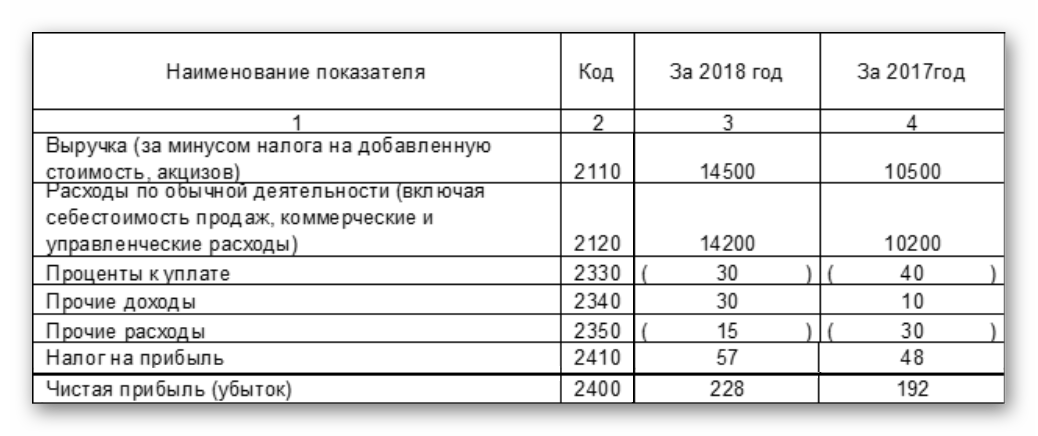

Рассмотрим расчет финансовых коэффициентов на основе данных баланса и отчета о финансовых результатах.

Для примера разберем отчетность среднего размера пекарни/кондитерской, которая работает в масштабах одного города и состоит из производства и двух розничных точек продаж — аренда прилавка в торговом центре и небольшого киоска на набережной. Часть продукции пекарня направляет в розничные магазины для реализации.

Дмитрий Федоров

Автор статьи. Работает в сфере экономики и финансов 17 лет. Главбух, руководитель экономического отдела. Победитель конкурса «Лучший бухгалтер России».

Показатели рентабельности

Коэффициенты рентабельности показывают, насколько эффективно бизнес «генерирует» прибыль. Обычно анализируют чистую прибыль, т.к. она говорит о результативности работы компании в целом.

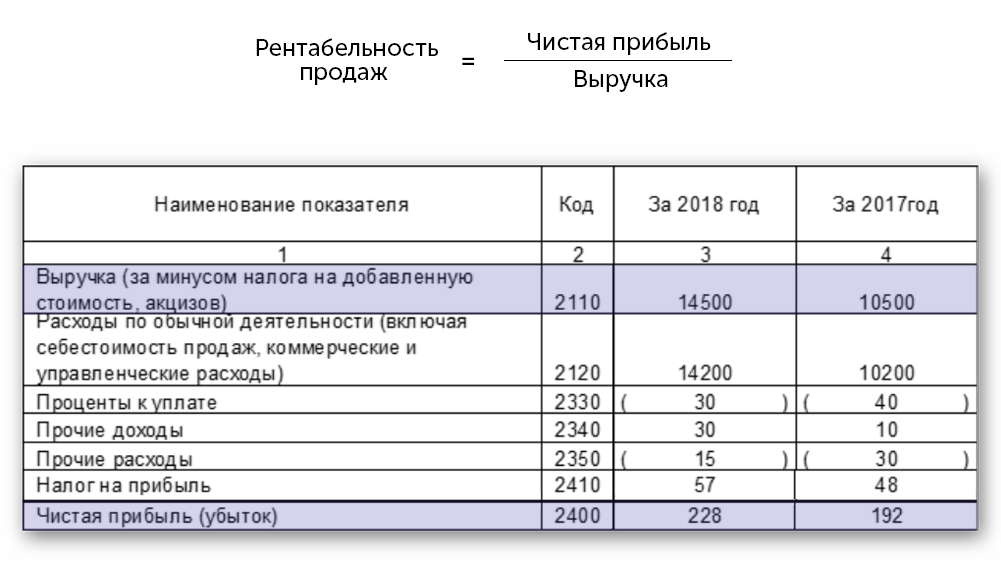

1. Рентабельность продаж (Рп) равна отношению чистой прибыли к выручке от реализации.

2. Рентабельность активов (Ра) рассчитывается, как отношение прибыли к среднегодовой стоимости активов баланса.

Нормативных значений рентабельности не существует. Это понятно — прибыли много не бывает. Поэтому сравнивать эти показатели можно с планом, своими данными за прошлые периоды, а также со статистикой. Например, на сайте ФНС ежегодно размещаются сведения об уровне рентабельности по отраслям.

Рост рентабельности продаж относительно предыдущих лет говорит об эффективной работе менеджмента — в компании уменьшаются расходы относительно выручки. Рентабельность активов показывает отдачу от всех активов организации. Если прибыль на месте, а показатель Ра растет, значит менеджмент более эффективно использует средства компании, повысив их оборачиваемость.

Бизнесмена, безусловно, должно насторожить снижение рентабельности, а тем более — ее отрицательное значение.

Вместе с этим нужно отслеживать и динамику прибыли в абсолютных величинах. Ведь владельцам бизнеса в итоге нужны не проценты в графе «рентабельность», а реальные дивиденды. В идеале чистая прибыль должна расти как в суммовом выражении, так и в процентах к выручке и активам.

В данном случае «абсолютная» прибыль растет, улучшается и эффективность использования активов. Однако нужно обратить внимание на снижение рентабельности продаж. Если такая тенденция продолжится — руководству компании следует провести подробный анализ затрат.

Задание: Попробуйте рассчитать прямо сейчас показатель рентабельности продаж вашей компании. Формула уже есть. Зафиксируйте этот показатель, чтобы использовать в будущем. Подумайте, при каких максимальных затратах на производство рентабельность упадет до нуля. Оцените риски такого сценария и как его точно не допустить.

Если у компании несколько видов деятельности, то есть смысл считать рентабельность отдельно по каждому. Так вы сможете выявить и закрыть или модифицировать нерентабельные направления работы.

Показатели ликвидности

Коэффициенты ликвидности показывают, насколько предприятие способно рассчитываться по своим краткосрочным обязательствам. Ликвидность актива тем выше, чем проще его реализовать и получить деньги. Следовательно, сами деньги обладают абсолютной ликвидностью.

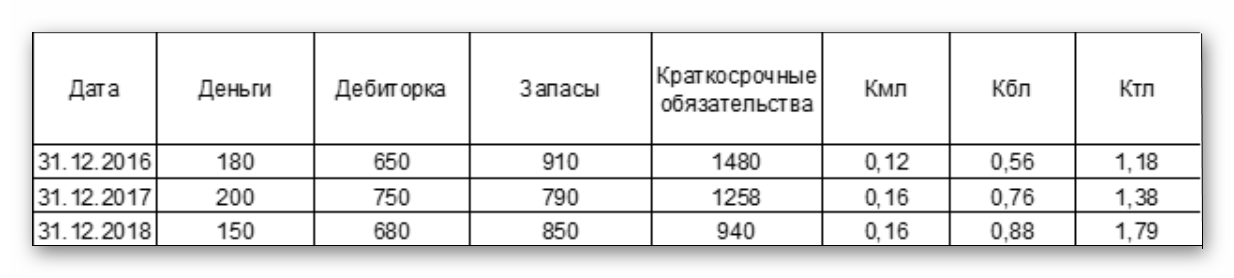

1. Коэффициент абсолютной (мгновенной) ликвидности (Кмл)

Показатель равен отношению денежных средств на счетах компании к ее краткосрочным обязательствам.

Коэффициент мгновенной ликвидности показывает, какую долю текущих долгов организация может погасить «мгновенно», за счет средств на счетах. Нормативное значение Кмл — 0,2.

2. Коэффициент быстрой ликвидности (Кбл)

Рассчитывается аналогично предыдущему, но к средствам на счетах в числителе добавляются другие виды активов, которые можно относительно быстро «превратить» в деньги: дебиторская задолженность и финансовые вложения.

Нормативное значение Кбл — от 0,7 до 1,0. Т.е. организация должна иметь возможность за счет денег и дебиторки погасить практически всю текущую задолженность.

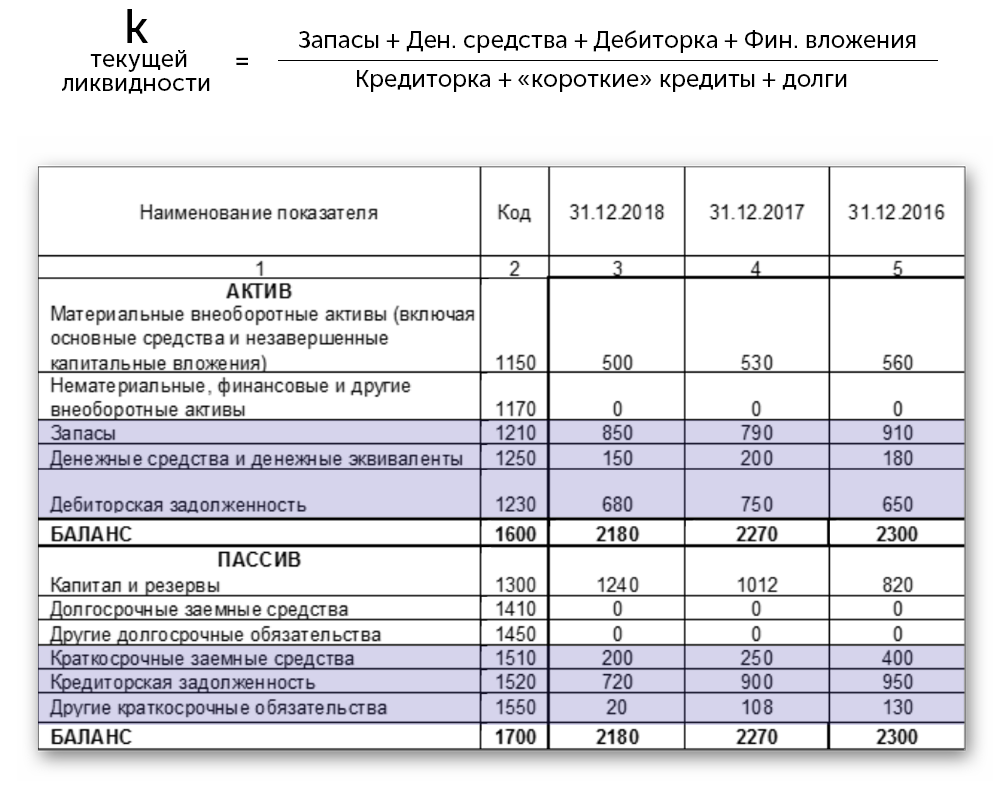

3. Коэффициент текущей ликвидности (Ктл)

При его расчете в числитель нужно поставить все оборотные активы, включая запасы: товары, сырье, готовая продукция и т.п.

Норматив Ктл колеблется в диапазоне от 1,0 до 2,5. Для торговли (особенно розничной) этот показатель может быть минимальным, близким к единице, т.к. материальные запасы торговых предприятий реализовать намного проще, чем производственных.

При сравнении всех коэффициентов ликвидности с нормативами нужно помнить, что о наличии проблем говорит не только занижение, но и превышение нормативов.

Если показатели ликвидности ниже нормы, то предприятию грозит утрата платежеспособности. А существенное превышение над нормативами говорит о том, что финансовые и материальные ресурсы «замораживаются», т.е. используются неэффективно.

Показатели быстрой и текущей ликвидности растут, но не выходят за пределы нормы. Это значит, что компания в средне и долгосрочной перспективе сможет без проблем рассчитываться по своим обязательствам. Несколько ниже нормы коэффициент мгновенной ликвидности, но если у предприятия нет разовых крупных платежей, то особого значения это не имеет.

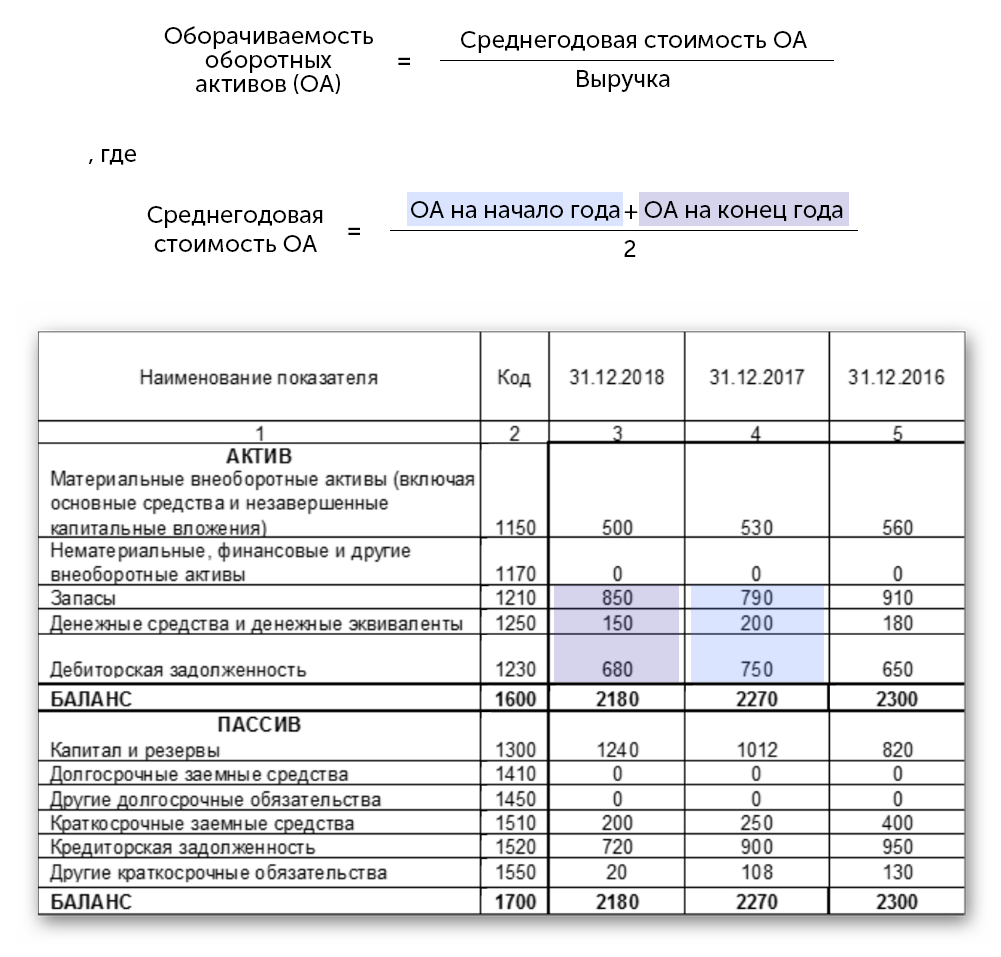

Показатели оборачиваемости

Чтобы ресурсы компании давали полную отдачу, они должны «крутиться» максимально быстро. Чтобы следить за этим, считают показатели оборачиваемости. Наиболее наглядно скорость использования ресурсов показывает длительность оборота в днях.

Оборачиваемость оборотных активов (ООА) в днях определяется по формуле:

Также будет полезным отдельно рассчитать продолжительность оборота дебиторской (ОДЗ) и кредиторской задолженности (ОКЗ).

Чем быстрее оборачивается дебиторка — долги перед компанией со стороны покупателей и клиентов, тем эффективнее работает бизнес, потому что может максимально быстро пускать эти средства на развитие и дивиденды.

С кредиторкой не все так однозначно. Если бизнесмен закупает товары или сырье с длительной отсрочкой платежа, то это можно считать формой товарного кредита. Но здесь важно учесть условия контрактов, чтобы не испортить отношения с поставщиками и не попасть на штрафные санкции.

В примере оборачиваемость активов в целом и кредиторки сокращается, а дебиторки, напротив — растет. Руководству компании нужно обратить внимание на возврат задолженности за проданную продукцию: пересмотреть условия контрактов, направить должникам претензии, а при необходимости — обратиться в суд.

Структура капитала

Когда бизнесмен «запускает» проект, он сначала вкладывает в компанию собственные средства. Но затем в оборот неизбежно вовлекаются и заемные ресурсы.

Даже если бизнесмен не использует банковские кредиты, он в любом случае приобретает те или иные товары (услуги) на условиях отсрочки платежа. Также к привлеченным ресурсам относятся и текущие долги по заработной плате и налогам.

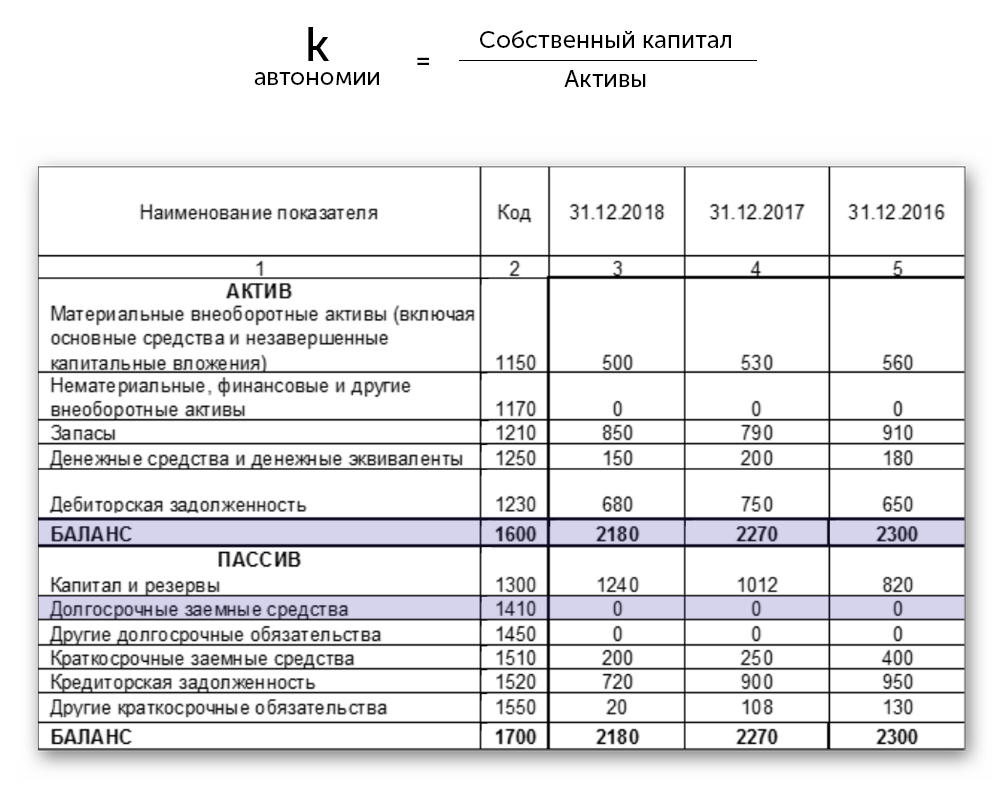

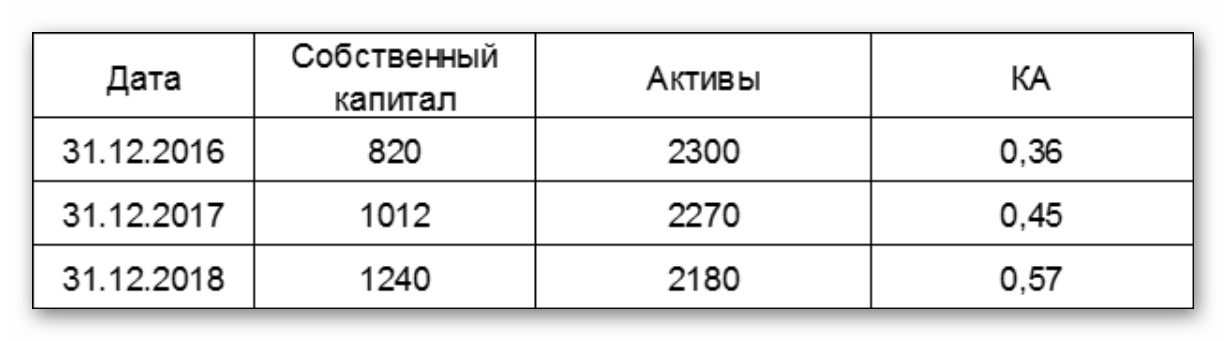

Основным показателем, характеризующим структуру капитала, является коэффициент автономии (КА). Он показывает, какая часть активов предприятия покрывается за счет собственных ресурсов.

В среднем нормативное значение КА равно 0,5, т.е. не менее половины активов компании должно финансироваться за счет собственных ресурсов.

Но здесь нужно учитывать отраслевую специфику. Для торговых фирм, которые не имеют существенных активов и берут товары «под реализацию» КА может быть и ниже 0,5.

Напротив, если речь идет о производственном предприятии, владеющем собственными площадями и оборудованием, то для покрытия этих активов доля собственных средств должна быть выше, вплоть до 0,7–0,8.

Но в любом случае коэффициент автономии не должен быть слишком высоким (близким к единице). В такой ситуации компания, конечно, будет обладать максимальной финансовой устойчивостью, но лишится возможности получить дополнительный доход за счет использования заемных ресурсов.

На последнюю отчетную дату коэффициент автономии соответствует норме, следовательно — финансовая устойчивость компании не вызывает опасений.

В заключение

Анализ финансовых коэффициентов позволяет оценить текущее состояние бизнеса и возможные риски. Чтобы получить полноценную объемную картину, следует использовать все основные показатели, сравнивая их с нормативами, данными предыдущих периодов и статистической информацией.

Больше по теме:

- Какие показатели эффективности бизнеса контролировать в кризис

- Как анализировать продажи: 6 методов

- Ключевые показатели эффективности розничного магазина

- Юнит-экономика: как оценить прибыльность бизнеса

- 10 способов избавиться от просроченной дебиторки

- Как управлять кредиторской задолженностью

- Что надо знать о прибыли, чтобы не прогореть: расчет, виды и отличия

- Как и зачем считать валовую прибыль

- Как рассчитать рентабельность продаж

- Ликвидность: что это такое и зачем ее рассчитывать предпринимателю

- Как анализировать оборачиваемость товара и зачем это нужно

- Маржа и наценка: в чем разница и как рассчитать

- Зачем вести учет товара даже в небольшом бизнесе

- Как товароучетная система может упростить бизнес

Что должен знать каждый ритейлер об управлении несколькими магазинами

29 декабря 2020

Если у вас один магазин, то управлять им довольно просто. А как наладить процессы и ничего не упустить, когда магазинов станет несколько? Рассказываем, как эффективно управлять розничной сетью....

Помощь малому бизнесу от государства: миф или реальность

05 октября 2018

Немногие знают, что получить помощь от государства на открытие и развитие малого бизнеса вполне реально....

Расширение бизнеса: как небольшой компании стать федеральной

12 марта 2020

Есть бизнес? Запланируйте выход на федеральный рынок заранее. Читайте в статье, какие проблемы с этим связаны и как их решать. Разбираем на примере....

Комментарии

Оставьте первый комментарий