Продажи — суть любого бизнеса. Контроль над ними, понимание, что и кому лучше продавать, — важнейшая часть системы управления. Рассмотрим основные методы, которые нужно использовать для анализа продаж, чтобы бизнес оставался прибыльным.

Расчет точки безубыточности

Для определения минимально допустимого уровня продаж рассчитайте точку безубыточности. Это объем реализации, который позволит вам работать «в ноль», т.е. покрывать за счет выручки все текущие затраты.

Уровень безубыточности в штуках считайте по формуле:

Дмитрий Федоров

Автор статьи. Работает в сфере экономики и финансов 17 лет. Главбух, руководитель экономического отдела.

Б = ПОСЗ / МД1

ПОСЗ — постоянные затраты, которые остаются неизменными при любой выручке. Например, аренда офиса, зарплата руководства.

МД1 — удельный маржинальный доход: разность между ценой и прямыми затратами на единицу продукции или товара. Прямые затраты непосредственно связаны с производством и реализацией и меняются в зависимости от выручки: стоимость сырья, товаров, сдельная заработная плата и т.п.

Точка безубыточности — объем продаж, при котором общий маржинальный доход от проданного товара будет равен постоянным затратам.

Чтобы обеспечить минимальную финансовую устойчивость, выручка должна не менее, чем в 1,5 раза превышать уровень безубыточности.

Пример.Компания производит межкомнатные двери. Средняя цена одной двери — 10 тыс. рублей, средние прямые затраты — 4 тыс. рублей. Постоянные затраты — 600 тыс. рублей в месяц.

Тогда уровень безубыточности на месяц в штуках будет равен:

Бш = 600 / (10-4) = 600 / 6 = 100 шт.

Выручка при уровне безубыточности будет равна:

Вб = 10 х 100 = 1 000 тыс. руб.

Минимальная финансовая устойчивость компании будет достигнута при месячной выручке:

Ву = 1000 х 1,5 = 1 500 тыс. руб.

Сравнительный и план-факт анализ

Чтобы контролировать ваш бизнес, регулярно (не реже, чем раз в месяц) сравнивайте показатели выручки с предыдущими периодами и с планом.

Полезно сопоставлять данные с результатами конкурентов, если такую информацию можно получить.

Основные показатели для анализа продаж:

Выручка в рублях и в натуральных показателях: штуках, килограммах и т.п.

Прибыль от реализации.

Рентабельность — отношение прибыли к выручке.

Анализируйте выручку, прибыль и рентабельность, как в целом по бизнесу, так и в различных разрезах: по товарным группами и отдельным товарам, по регионам, по ответственным менеджерам и т.п.

Сравнивайте фактические объемы продаж с плановыми показателями на разных «уровнях». Разделите годовой бюджет на квартальные планы, далее на месячные, недельные, а при необходимости — и на ежедневные.

Когда закрываете каждый отчетный период, подводите итоги не только по нему, но и обращайте на следующий период — более продолжительный. Например, в нашем примере дальше мы подводим итог за неделю и сразу смотрим, насколько выполняется месячный план. Когда будем закрывать месячный план, проверим выполняется ли квартальный.

Пример.План по выручке на месяц составляет 2 000 тыс. рублей, а на первую неделю — 600 тыс. руб. Фактическая выручка за первую неделю составила 650 тыс. рублей.

План недели выполнен на:

Вн = 650 / 600 = 108%

План месяца за первую неделю выполнен на:

Вм = 650 / 2000 = 33%

Следовательно, при сохранении темпов работы план на месяц компания выполнит без проблем.

Факторный анализ

Отклонение между планом и фактом по бизнесу в целом складывается из отдельных позиций. А по каждой позиции может быть несовпадение с планом как по цене реализации, так и по количеству. Чтобы определить, что именно и в какой степени повлияло на отклонение от плана — проведите факторный анализ.

Отклонение по количеству:

ОК = (Кф – Кп) х Цп

Отклонение по цене:

ОЦ = (Цф – Цп) х Кф

Пример.На месяц запланировали продать 105 межкомнатных дверей по средней цене 10 тыс. рублей. Фактически продали 102 двери по средней цене 9 тыс. рублей. Рассчитаем отклонение фактической выручки от плановой и определим факторы, которые повлияли на это.

Вп = Кп х Цп = 105 х 10 = 1 050 тыс. руб.

Вф = Кф х Цф = 102 х 9 = 918 тыс. руб.

Общее отклонение выручки от плана:

О = Вф – Вп = 918 – 1 050 = -132 тыс руб.

Отклонение за счет снижения количества в штуках:

ОО = (Кф – Кп) х Цп = (102 – 105) х 10 = -30 тыс. руб.

Отклонение за счет снижения цены:

ОЦ = (Цф – Цп) х Кф = (9 – 10) х 102 = -102 тыс. руб.

Факторный анализ в примере показывает, что план не выполнили в основном из-за снижения цены. Поэтому в дальнейшем руководству компании нужно добиваться того, чтобы уровень цен соответствовал плановому. Для этого можно уменьшить количество предоставляемых скидок, усилить контроль за работой отдела продаж.

ABC-XYZ анализ

АВС-анализ делит покупателей или товары на три группы по их вкладу в общую выручку:

Группа А дает 80% выручки.

Группа B формирует 15% выручки.

Группа С дополняет оставшиеся 5%.

XYZ-анализ — это также деление контрагентов или товаров на три группы, но в зависимости от стабильности поступлений:

X — постоянная от месяца к месяцу выручка, легко прогнозируется.

Y — «условно-стабильная» выручка, могут быть отклонения, но в большинстве случаев объем реализации можно спрогнозировать.

Z — продажи нестабильные или разовые, точный прогноз практически невозможен.

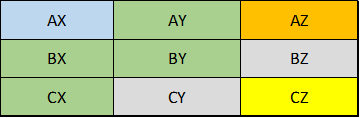

Если совместить результаты этих двух видов анализа, то получится матрица из 9 ячеек.

AX — это «топовые» товары или покупатели, которые стабильно приносят существенную выручку. Обращайте на них особое внимание: всегда имейте на складе товарные запасы, постоянно улучшайте уровень сервиса, регулярно общайтесь с представителями этих клиентов и т.п.

Категории BX, CX, AY и BY также важны для бизнеса: это стабильный спрос, хотя и не всегда существенные объемы. С этими контрагентами и товарами тоже работайте активно и старайтесь перевести их в более выгодную категорию: выше и левее по матрице.

AZ — особая категория. Это крупные покупатели, которые приобретают вашу продукцию или товары нерегулярно. Если таких контрагентов будет много, то финансовая устойчивость вашего бизнеса окажется под угрозой. Тогда в любом месяце выручка может существенно снизиться, а предугадать это будет практически невозможно. Изучите причины, которые влияют на спрос, и постарайтесь перевести этих клиентов в более стабильную категорию.

Категории CY и BZ — переходные. Они не гарантируют ни стабильности продаж, ни существенной выручки. По этим позициям работайте по стандартным правилам, но не допускайте, чтобы они «упали» в категорию СZ.

Категория СZ — аутсайдеры: выручка по ним минимальна и поступает нерегулярно. Если товар или контрагент по результатам анализа несколько раз подряд попадает в ячейку CZ, то лучше откажитесь от работы в этом направлении, чтобы не тратить напрасно ресурсы бизнеса.

При анализе продаж обращайте внимание на:

1. Общий объем реализации: он должен, как минимум, обеспечивать вашему бизнесу работу без убытка и финансовую устойчивость.2. Прирост по отношению к предыдущему месяцу или году.

3. Выполнение плана как по выручке, так и по показателям рентабельности.

4. Факторы, которые повлияли на отклонение от плана.

5. Распределение товаров и покупателей в зависимости от приносимой выручки и стабильности спроса.

Больше по теме:

- Финансовый анализ предприятия: как оценить эффективность бизнеса

- Как понять, что бизнес убыточный и превратить его в прибыльный

- Что надо знать о прибыли, чтобы не прогореть: расчет, виды и отличия

- Как рассчитать рентабельность продаж

- Маржа и наценка: в чем разница и как рассчитать

- Как анализировать оборачиваемость товара и зачем это нужно

- ABC-анализ: как узнать, на чем больше всего зарабатывает бизнес

- XYZ-анализ: зачем нужен и как его применяют в продажах

- Оптимизация товарных запасов и почему это важно для вашего бизнеса

- Как товароучетная система может упростить бизнес

Зачем проводить инвентаризацию перед сдачей годовой отчетности

03 декабря 2019

Инвентаризация перед годовой отчетностью помогает оценить реальное состояние дел и не получить штраф при проверке. Подробнее в нашем блоге....

Что делать, если к вам пришел с проверкой Роспотребнадзор

14 мая 2019

Роспотребнадзор может прийти почти на любое предприятие. Проверяют документы, помещение, персонал. Рассказываем, как подготовиться к визиту Роспотребнадзора....

60 сервисов для продвижения бизнеса в интернете

25 августа 2020

Как получить клиентов в интернете? Подборка полезных сервисов для продвижения бизнеса....

Комментарии

Оставьте первый комментарий