Курс: «Финансы для роста бизнеса»

Управление прибылью

§3 Расчет безубыточности бизнеса

На этом занятии мы рассмотрим более подробно анализ безубыточности, или его еще называют маржинальный анализ прибыли.

Бизнес является безубыточным, если он ежемесячно способен обеспечить маржинальную прибыль, размер которой не меньше ежемесячных постоянных расходов.

Маржинальный анализ дает ответ на вопрос, какого минимального объема продаж необходимо достичь, чтобы полученной маржинальной прибыли оказалось достаточно на покрытие постоянных расходов текущего месяца.

Расчет точки безубыточности

Маржинальная прибыль = Цена продажи – Переменные расходы

Подготовим данные для расчета и разберем на примере:

Егор продает сухие смеси в среднем по 640 рублей за упаковку. Себестоимость упаковки по цене поставщика 400 рублей.

Прочие переменные расходы составят:

- 1% от 640 рублей за эквайринг = 6,4 рубля.

- 5% от 640 рублей премия продавцам = 32 рубля.

- 30% от премии пойдет в социальные фонды = 9,6 рублей.

400 + (6,4 +32 +9,6) = 448 рублей

Соответственно маржинальная прибыль, полученная с продажи 1 упаковки смеси:

640 - 448= 192 рубля

Теперь определим маржинальность.

Маржинальность = Маржинальная прибыль/ Валовый доход

В нашем примере маржинальность сухой строительной смеси:

Маржинальность = 192/ 640 = 0,3 (30%)

Теперь вспомним о постоянных обязательных расходах Егора:

- Аренда - 30 000 руб./мес.

- Оклады - 40 000 руб./мес.

- 30% от окладов в фонды - 12 000 руб./мес.

- Зарплата Егора + фонды - 13 000 руб./мес

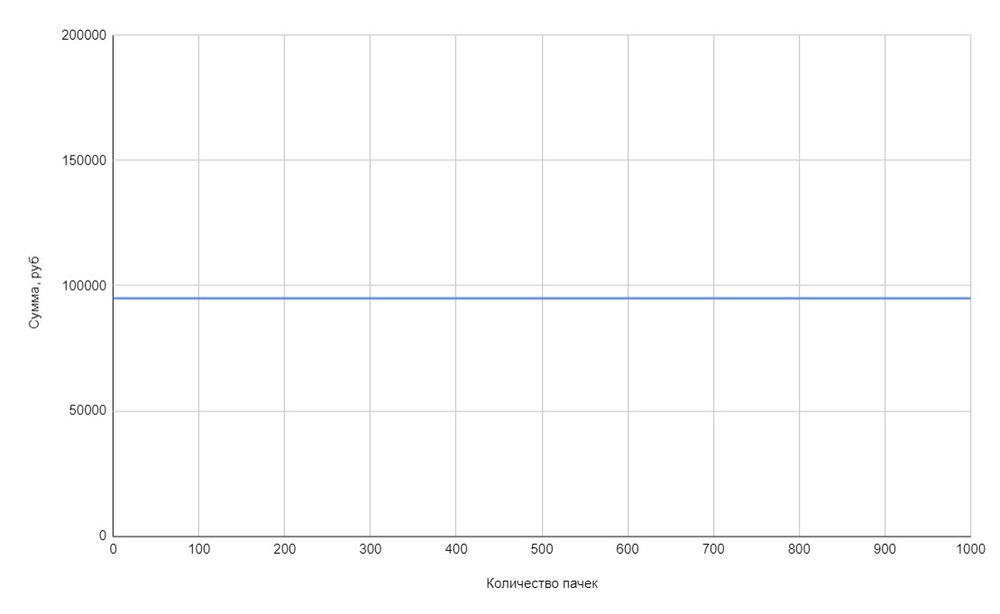

- Итого постоянных расходов - 95 000 руб./мес.

Если представить на графике, то линия получится горизонтальной, поскольку уровень постоянных расходов не зависит от количества продаж.

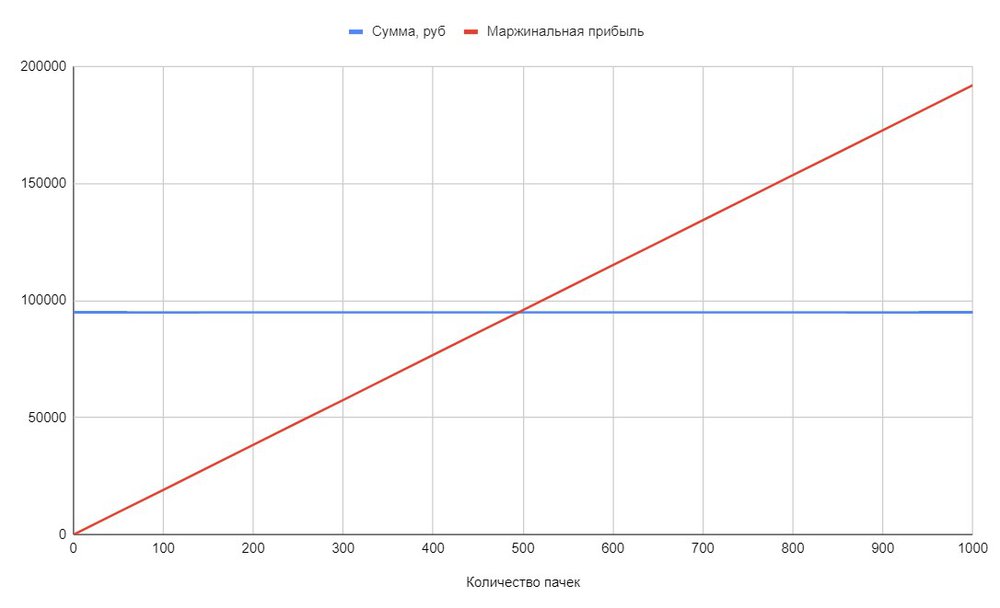

Чтобы рассчитать количество продаж, необходимое для покрытия фиксированных расходов, нужно 95 000 рублей разделить на 192 рубля = 495 упаковок.

Итак, Егор начнет получать прибыль, начиная с продажи 496 упаковки сухой смеси. Представим это на графике.

Посмотрите, как с ростом количества продаж растет совокупная маржинальная прибыль.

Точку пересечения графика маржинальной прибыли с графиком постоянных расходов называют точкой безубыточности.

Мы получили первый расчет точки безубыточности. В первоначальном расчете намеренно не учтена амортизация для того, чтобы определить тот минимум, ниже которого наступают убытки. В нашем случае точкой безубыточности для бизнеса Егора (при условии торговли только сухими смесями) является получение валового дохода 495 х 640 =316 800 рублей. Это тот минимальный объем, когда поступающих денег хватит, чтобы восполнить проданный товар и оплатить прочие переменные и постоянные обязательные расходы. Но пока без учета амортизации.

Если мы хотим выйти в безубыточность с учетом амортизации, то получим следующую точку безубыточности с учетом амортизации. В нашем примере амортизация составила 10 000. Мы видим, что нужно продать уже 546 упаковок.

Аналогично, используя тот же самый метод расчета, можно рассчитать необходимый объем продаж для получения нового значения прибыли (с учетом интересов владельца).

Поведение постоянных расходов

Постоянные обязательные расходы иногда также называют расходами на приобретаемую мощность ресурсов. Почти всегда в бизнесе первоначально приобретаемые ресурсы избыточны и не используются полностью. И на эти неиспользованные ресурсы уходит часть постоянных расходов.

Например, бизнес оплачивает квадратные метры площади, независимо как эта площадь используется. Или оплачивает время сотрудника, независимо от того, насколько он загружен.

По мере развития бизнеса ранее приобретенных ресурсов начинает не хватать. У Егора это произойдет, если пойдет оптовая торговля, которая потребует наличия отдельного склада. Тогда аренда нового помещения скачком повысит уровень постоянных расходов.

Каждый раз, когда компания планирует принять еще одного человека на оклад, переехать в более просторный офис, постоянные расходы резко увеличиваются. Стоит оценить заранее, как изменится точка безубыточности и на сколько нужно повысить продажи, чтобы компенсировать повышение постоянных расходов.

Расчет безубыточности при продажах ассортимента

На практике компании продают, как правило, не один вид товара или услуг, а имеют ассортимент или линейку продуктов. В этом случае для расчета применяют понятия «средний чек» и «маржинальность продаж».

Для краткости далее будем использовать вместо «валовый доход от продаж» слово «продажи».

Средний чек = Продажи / Количество продаж

Маржинальная прибыль = Средний чек х Количество продаж х Маржинальность

Закрепление материала

Выполним простое упражнение:

- cредний чек в магазине Егора — 900 рублей;

- маржинальность — 30%;

- постоянные расходы без амортизации — 95 000;

- постоянные расходы с амортизацией — 105 000;

- постоянные расходы с амортизацией и процентами банку за использование кредита — 113 000;

- желаемая прибыль владельцу — 50 000.

Посчитаем количество продаж для достижения желаемой прибыли 50 000 рублей.

Средний чек х Маржинальность = 900 х 0,3 = 300 рублей

Получили маржинальную прибыль с одной продажи.

Целевой объем продаж = Постоянные расходы / Маржинальная прибыль с одной продажи

Точка безубыточности без учета амортизации:

95 000 / 300 = 316,67, то есть 317 продаж

Точка безубыточности с учетом амортизации:

105 000 / 300 = 350 продаж

Точка безубыточности с амортизацией и процентами банку за использование кредита:

113 000 / 300 = 376, 67 продаж

Расчет количества продаж для обеспечения желаемой прибыли владельцу:

163 000 / 300 = 545,33

Итоги

В этом занятии мы разобрали анализ безубыточности (или как его еще называют CVP-анализ).

Как видите, на операционную прибыль в этой модели влияют 4 фактора:

- Количество продаж.

- Цена.

- Переменные расходы.

- Постоянные расходы.

И простой вывод:

чем ниже уровень постоянных расходов, тем легче компании оставаться в прибыли и быстрее достичь уровня безубыточности.

Кстати, характерная ошибка начинающих предпринимателей — переоценивать возможности продаж, и недооценивать уровень расходов. И уровень постоянных расходов у них обычно выше, чем жизненно необходимо.

Советы по снижению рисков бизнеса

1. Не берите лишних постоянных обязательств. Например, не брать сразу в штат бухгалтера, а использовать аутсорс.2. Переводите часть постоянных расходов в переменные. Как в нашем примере – разбив зарплату на окладную и премиальную части.

3. Пока новый бизнес не устоялся владельцу выгоднее платить сотрудникам повышенные проценты с продаж, чем оклады. Хоть вы и потеряете в маржинальной прибыли, но снизите уровень постоянных расходов.

4. Когда бизнес выйдет на устойчивые обороты, с запасом, превосходящим уровень безубыточности, условия можно будет пересмотреть.

В следующем занятии мы рассмотрим, как изменение каждого из 4 вышеуказанных факторов влияет на операционную прибыль. Эти параметры еще называют операционными рычагами. Рассмотрим, как оценить запас финансовой прочности, то есть определить, как зависит прибыль бизнеса от падения продаж.

Комментарии

Оставьте первый комментарий