Бизнес должен приносить прибыль владельцам. Но чтобы понять, получилось ли достичь цели — прибыль надо правильно посчитать. Рассмотрим, как это сделать, и какие подводные камни могут встретиться во время расчета.

Прибыль нужно считать «по начислению»

Рассчитать прибыль можно двумя способами:

1. По оплате. В этом случае доходы и расходы учитываются в тот момент, когда деньги поступили на счет бизнесмена, или были списаны с него.

2. По начислению. В этом случае учет доходов и расходов происходит при отгрузке продукции (товара) или списании затрат, вне зависимости от периода их фактической оплаты.

Часто бизнесмены думают, что прибыль и остаток денег на счете к концу месяца — это одно и тоже. Особенно грешат этим начинающие предприниматели, потому что они переносят в бизнес те подходы, которые применяли при расчете личных финансов.

Но когда речь идет не о семейном бюджете, а об управлении бизнесом, расчет прибыли «по оплате» может привести к серьезным ошибкам.

Пример

У вас есть небольшая компания, которая производит мебель. Выручка в среднем составляет 10 млн рублей в месяц, обычные «текущие» выплаты — 8 млн рублей. Владельцу бизнеса удалось заключить контракт на 25 млн рублей с предоплатой 100%. Значит ли это, что прибыль за месяц будет равна 25-18=17 млн рублей? Конечно нет. За счет аванса необходимо закупить материалы, выдать зарплату, оплатить электроэнергию и т.п. И только когда продукция будет изготовлена, и покупатель ее примет — прибыль можно считать полученной. В противном случае деньги придется вернуть, да еще и заплатить неустойку.

Возможна и обратная ситуация.

Пример

Владелец этого же мебельного производства приобрел станок за 12 млн рублей. Получается, что в текущем месяце получен убыток? Нет, это не так. Ведь станок будет использоваться не один месяц, а несколько лет, поэтому именно на этот срок и «распределяется» его стоимость с помощью амортизации. Например, если нормативный срок службы станка — 5 лет (60 месяцев), то каждый месяц затраты на него составят 200 тыс. руб. (12 000 / 60).

Дмитрий Федоров

Автор статьи. Работает в сфере экономики и финансов 17 лет. Главбух, руководитель экономического отдела. Победитель конкурса «Лучший бухгалтер России».

Поэтому объективно оценить финансовые результаты своего бизнеса можно только, если считать прибыль «по начислению», т.е. после отгрузки продукции или списания затрат.

Это не значит, что движение денег не нужно отслеживать. Но цель контроля за денежными потоками другая: обеспечить отсутствие кассовых разрывов, т.е. нехватки средств на текущие платежи.

Этапы расчета прибыли

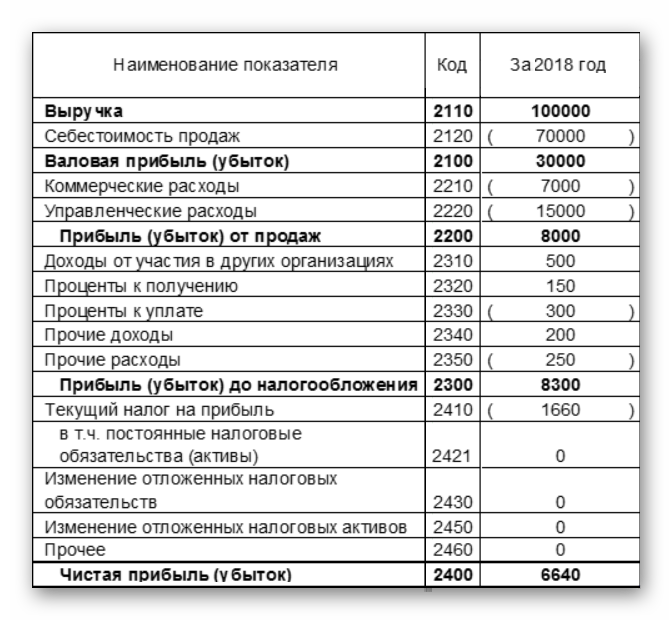

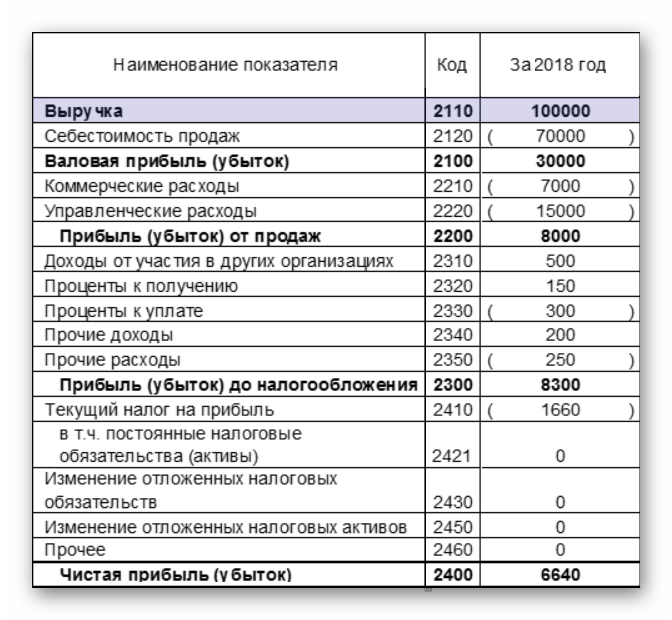

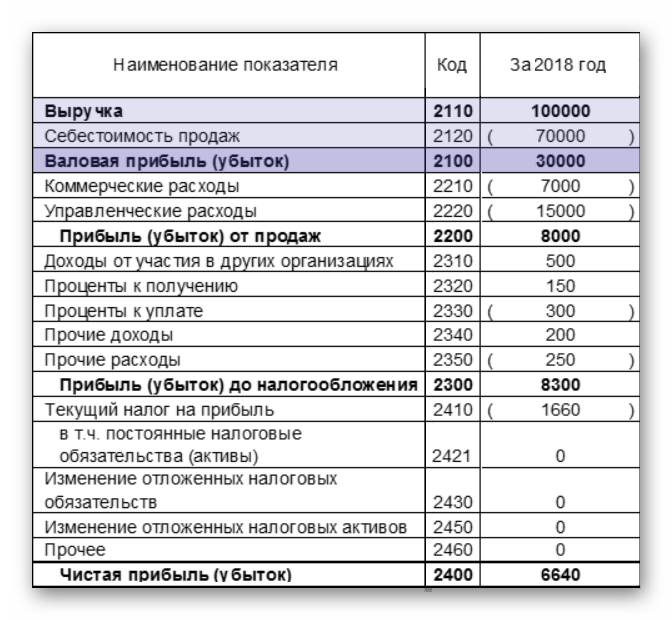

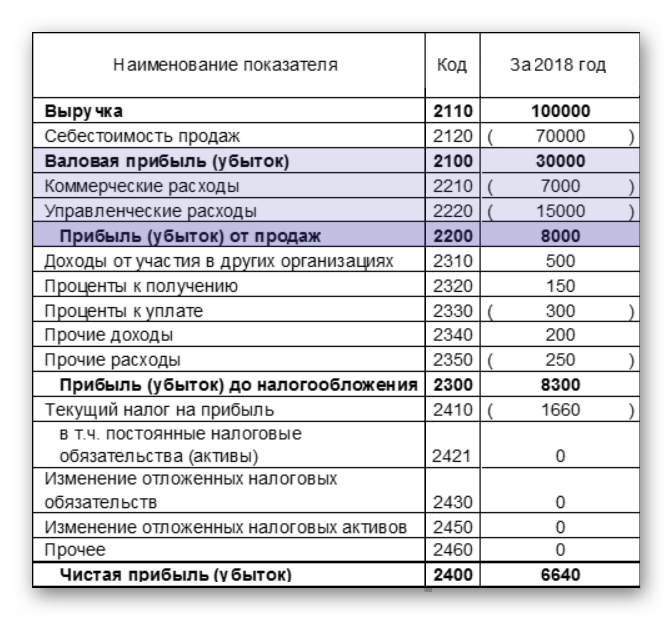

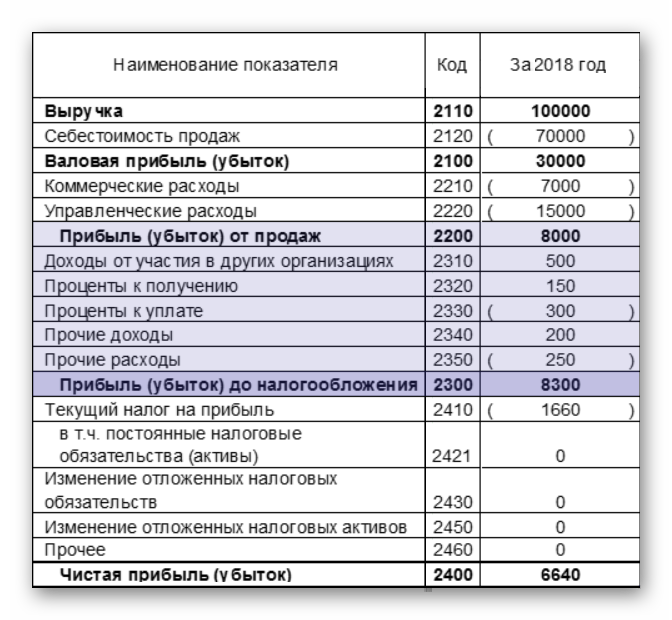

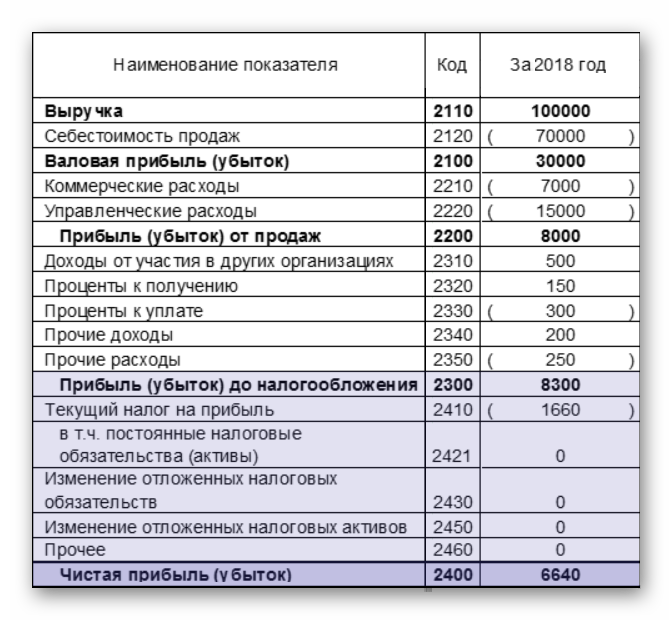

Прибыль — это не один показатель, а несколько. На примере отчета о финансовых результатах рассмотрим, какую прибыль мы получаем на каждом этапе расчета и что эти цифры значат для бизнеса.

Этап 1. Выручка

Выручка — это все доходы от основной деятельности: продажи продукции, товаров, оказания услуг. Если бизнесмен работает с НДС или производит подакцизную продукцию, то НДС и акцизы в эту строку включать не нужно.

Этап 2. Валовая прибыль

Это разность между выручкой и себестоимостью продаж, т.е. всеми затратами, которые непосредственно связаны с получением основного дохода. Для производства это будет стоимость сырья, зарплата рабочих с налогами, электроэнергия и т.п. Для торговли — закупочная цена проданных товаров.

Валовая прибыль показывает эффективность работы руководителей производственных и коммерческих служб, т.к. она непосредственно зависит от показателей, на которые влияют «линейные» управленцы. В производстве это — выполнение норм выработки, расход материалов, экономия энергии и т.п. В торговле — максимально выгодные для компании цены, по которым приобретаются и реализуются товары.

Этап 3. Прибыль от продаж

Прибыль от продаж — это валовая прибыль за вычетом накладных (коммерческих и управленческих) расходов.

Коммерческие расходы — те, что непосредственно связаны с продажей продукции и реализацией услуг. В них входит зарплата работников отдела продаж, реклама, доставка и т.п. К управленческим расходам относят зарплату офисных работников, затраты на содержание помещений, канцтовары, программное обеспечение и т.п.

Прибыль от продаж характеризует результаты основной деятельности в целом. Она важна для всех бизнесменов, независимо от особенностей их работы.

Дело в том, что основные доходы и расходы из этапов 1–3 есть у всех бизнесменов. А дополнительные (о которых мы говорим дальше в шаге 4) — только у некоторых.

Многие бизнесмены (особенное малые) не вкладываются в другие компании, не выдают и не берут займы и т.п. Поэтому для них доходы и расходы из этапа 4 отсутствуют или незначительны, и прибыль от продаж практически равна налогооблагаемой прибыли. В приведенной выше таблице цифры в строках 2310–2350 в десятки раз меньше, чем в строках 2110–2220. Это отражает реальное соотношение между основными и дополнительными доходами и расходами.

Этап 4. Прибыль (убыток) до налогообложения

Рассчитывается на основе прибыли от продаж с учетом всех дополнительных доходов и расходов:

доходы от участия в других организациях (дивиденды и т.п.);

проценты к получению по выданным займам и купленным облигациям;

проценты к уплате по привлеченным заемным средствам;

прочие доходы и расходы, несвязанные с основной деятельностью: например, поступления от сдачи в аренду свободных помещений или расходы по уплате банковских комиссий.

Этап 5. Чистая прибыль

Прибыль до налогообложения за вычетом всех обязательных платежей.

Для тех, кто работает на общей системе, речь идет о налоге на прибыль. Если же бизнесмен использует один из налоговых спецрежимов, то из облагаемой прибыли вычитается тот или иной специальный налог: УСН и т.п.

Кроме того, если у компании есть отклонения между бухгалтерским и налоговым учетом, то чистая прибыль корректируется на их сумму в соответствии с ПБУ 18/02. Малые предприятия могут не использовать это ПБУ и рассчитывать чистую прибыль только с учетом налогов.

Чистая прибыль — итог деятельности компании.

Именно эту сумму собственники могут направить на выплату дивидендов или оставить в обороте, чтобы расширить свой бизнес.

Почему прибыль есть, а денег на счете нет?

Этот вопрос директор нередко задает главному бухгалтеру при подписании отчетности. Такая ситуация может возникнуть, если:

Деньги за отгруженную продукцию (товары) еще не получены. В этом случае нужно изучить условия контрактов и дождаться поступлений, либо (при необходимости) принять меры к взысканию задолженности.

Поступившие средства направлены на погашение «старых» долгов. Здесь нужно понимать, что эти долги не образовались просто так, а стали следствием убытков предыдущих периодов. Значит, текущая прибыль просто «закрыла» прошлые убытки и распределять нечего.

Бывает и наоборот — в отчете убыток, а на счетах скопилась «круглая» сумма. Но не стоит спешить тратить деньги, лучше сначала понять, откуда они взялись.

Если погашены старые долги покупателей, то можно смело направлять средства на текущие платежи. А если получен аванс в счет будущих поставок, то нужно сначала профинансировать именно те расходы, которые обеспечат выполнение контракта: купить сырье, товары, оборудование и т.п.

Что запомнить

1. Прибыль — это итог деятельности компании, который в первую очередь интересует ее владельцев, кредиторов и потенциальных инвесторов.,

2. Чтобы объективно оценить финансовые результаты бизнеса, доходы и расходы при расчете прибыли следует учитывать «по начислению».

3. При этом нужно понимать, что прибыль и деньги на счете — это не одно и то же. Отклонения могут возникать из-за полученных авансов, предоставления отсрочек по платежам и погашения задолженностей.

Есть вопросы по теме? Задавайте их в комментариях.

Больше по теме:

- Как и зачем считать валовую прибыль

- Как понять, что бизнес убыточный и превратить его в прибыльный

- Как рост продаж может убить прибыль, и как этого не допустить

- Вывод прибыли из бизнеса: забрать или оставить

- Как не потерять прибыль, делая скидки

- Как сократить затраты в торговле: 9 полезных советов

- Что может рассказать бизнес-отчетность

- Зачем вести учет товара даже в небольшом бизнесе

Что делать, если на складе скапливается товар

07 августа 2019

На складе творится хаос — товар скапливается и не распродается? Значит, нарушены базовые бизнес-процессы. Разберемся, как распродать залежавшийся товар....

Как платить меньше налогов: методы оптимизации

28 ноября 2019

Оптимизация налогов — обычная часть работы предпринимателя. Прочитайте, как законно платить меньше налогов....

Что может рассказать бизнес-отчетность

14 декабря 2018

Какую бизнес-отчетность собирать, как это делать и что это даст. Рассказываем, как делать выводы из циферок вашего баланса и других документов....

Комментарии