Пришел конец эры ЕНВД. 2020 год — последний, когда можно применять единый налог на вмененный доход. Режим будет отменен с 2021 года, продление не планируется. Рассказываем, как работать после отмены ЕНВД, на какие другие налоговые режимы можно перейти и что для этого нужно сделать.

Что произошло с ЕНВД?

Правительство приняло решение отказаться от ЕНВД и подписало закон о его отмене с 2021 года. В данный момент этот режим пока еще могут использовать бизнесмены, которые занимаются видами деятельности, перечисленными в п. 3 ст. 346.29 НК РФ.

ЕНВД — старый режим, введенный еще в бурные 90-е, когда мало кто платил налоги, и государство стремилось получить хоть какие-то деньги в бюджет. Выручку легко было спрятать и подделать, а физические показатели, такие как имущество и площадь помещений, спрятать было сложнее, поэтому налоговики ориентировались на них.

Позже стало ясно, что ЕНВД не выгоден государству, гораздо больше налогов идет в бюджет с применяющих другие режимы. Было принято решение перестать использовать ЕНВД и перевести всех на ОСНО. Но предприниматель волен отказаться от ОСНО и выбрать наиболее подходящий для себя режим.

Отмена ЕНВД. Что делать?

В РФ существуют несколько основных налоговых режимов, на которые предприниматели могут перейти с ЕНВД. Это ПСН, УСН, НПД и ОСНО. Рассмотрим подробнее каждый из них.

ПСН

Патентная система налогообложения — налоговый режим, на котором индивидуальный предприниматель покупает патент, т.е. платит налог не с реального, а с потенциально возможного дохода. Размер такого дохода определяют регионы.

Кто может перейти на ПСН

Только ИП, если:

законодательство субъекта РФ позволяет переход;

их деятельность входит в список разрешенных видов деятельности для патента (ст.346.43 НК РФ);

средняя численность наемных работников не превышает 15 человек за налоговый период.

Плюсы

патент заменяет НДФЛ, НДС и налог на имущество;

- не нужны декларации, только ведение книги учёта доходов;

по аналогии с ЕНВД теперь можно уменьшать стоимость патента на сумму уплаченных страховых взносов.

Минусы

превышать показатели по доходу и количеству работников нельзя;

патент недоступен торгующим маркированными товарами.

Ограничения для ПСН

ПСН не применяется:

для деятельности, осуществляемой по договору простого товарищества или договору доверительного управления имуществом;

для реализации акцизных товаров и подлежащих маркировке.

Налоговая ставка на ПСН

6%. Пониженные ставки действуют в Крыму и Севастополе.

Субъекты РФ могут устанавливать ставку 0% для ИП, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. Это так называемые «налоговые каникулы», они действуют до 2023 г.

Как исчисляется налог на ПСН

Размер налога = (налоговая база / 365 (366) дней * количество дней срока, на который выдан патент) * 6%

Налоговая база равна потенциально возможному годовому доходу ИП, определяется нормативами в каждом субъекте РФ.

Примерная величина налога

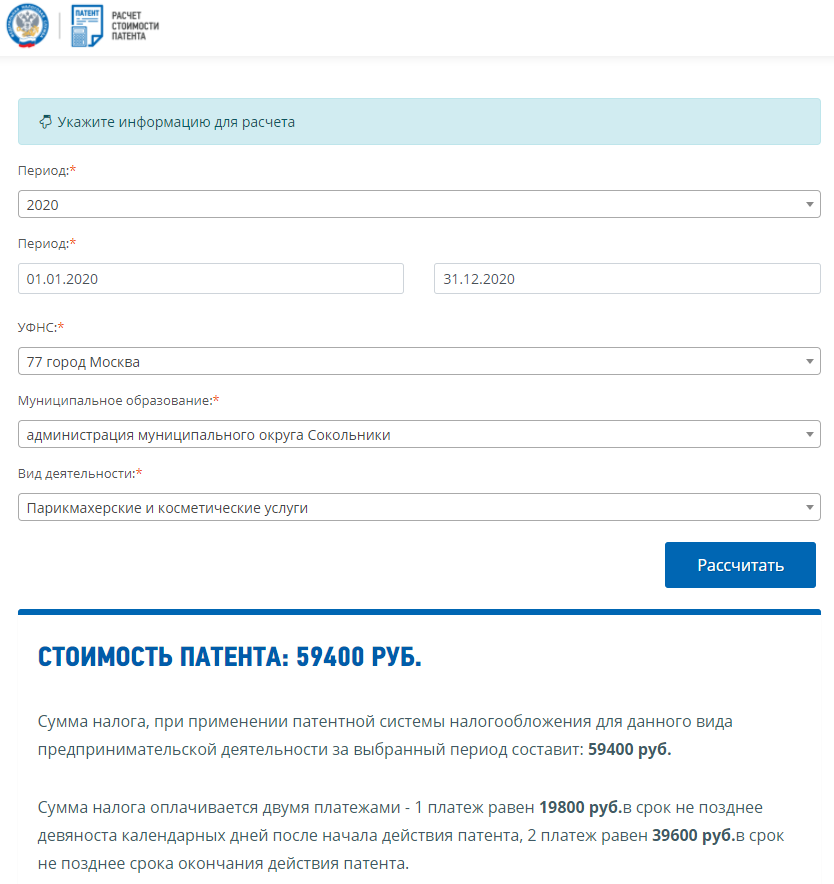

Рассчитать примерную стоимость патента можно на сайте ФНС: https://patent.nalog.ru/

К примеру, за 2020 год стоимость патента для парикмахерской в Москве составит 59400 рублей. Это значит, что предприниматель сможет купить патент, который заменит уплату НДФЛ, налога на имущество физических лиц и НДС с некоторыми исключениями (п. 10 и 11 ст.346.43 НК РФ).

Как перейти с ЕНВД на ПСН

Подать заявление по форме «Заявление на получения патента» (форма КНД 1150010), не позднее чем за 10 рабочих дней до начала применения патентной системы налогообложения. То есть при переходе с ЕНВД заявление необходимо подать до 17.12.2020. Сделать это можно лично, почтой или по email.

УСН

Существуют два варианта УСН: «Доходы» и «Доходы минус расходы». Предприниматель сам решает, какой режим ему выгоднее.

Кто может перейти на УСН

ИП, которые имеют:

менее 100 сотрудников;

доход менее 150 млн рублей в год;

остаточную стоимость бизнеса менее 150 млн рублей.

Юрлица, если:

доля участия в компании других организаций не больше 25%;

у них нет филиалов;

доходы не превысили 112,5 млн рублей по итогам 9 месяцев года.

Плюсы

заменяет налог на прибыль, НДФЛ, налог на имущество и НДС;

минимум отчетности — декларация и книга учета доходов и расходов;

можно снизить доходы на сумму страховых взносов.

Минусы

доход только до 150 млн в год;

расходы учитываются только указанные в ст. 346.16 НК;

многие организации не хотят работать с теми, у кого нет НДС.

Налоговая ставка

На УСН «Доходы» — 6%, но она может быть снижена до 1% в соответствии с законами субъекта РФ.

На УСН «Доходы минус расходы» — 15%, регионы могут варьировать ставки от 5 до 15%.

Если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Так же, как и на ПСН, законами субъектов РФ на два года может быть установлена налоговая ставка в размере 0% для ИП.

Как исчисляется налог

Сумма налога = Ставка налога * Налоговая база

Налоговая база — величина доходов или величина доходов минус расходы.

Примерная величина налогов

Для расчета можно воспользоваться одним из калькуляторов, например: https://petroleks.ru/calculator/

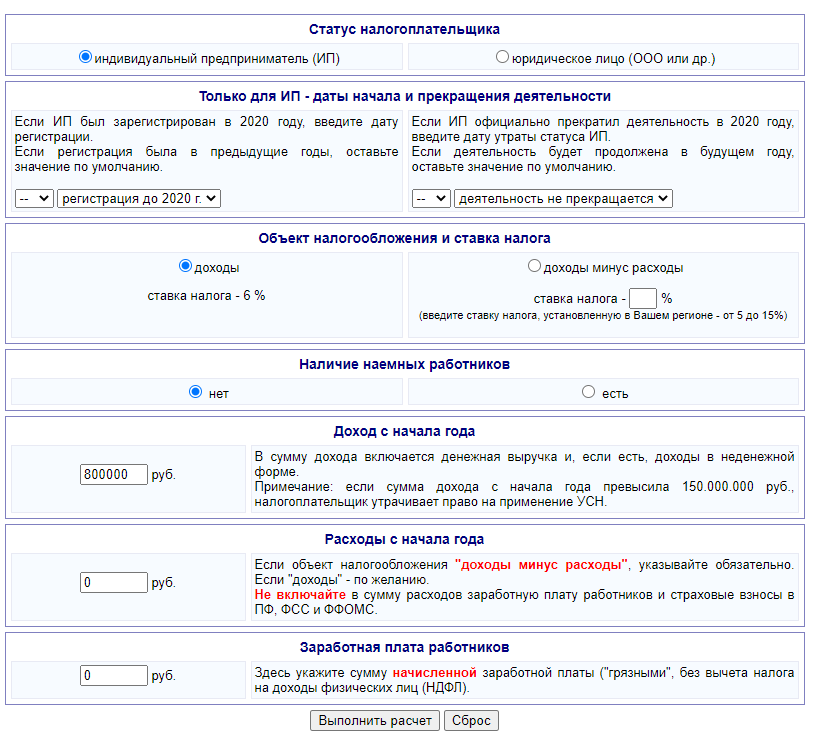

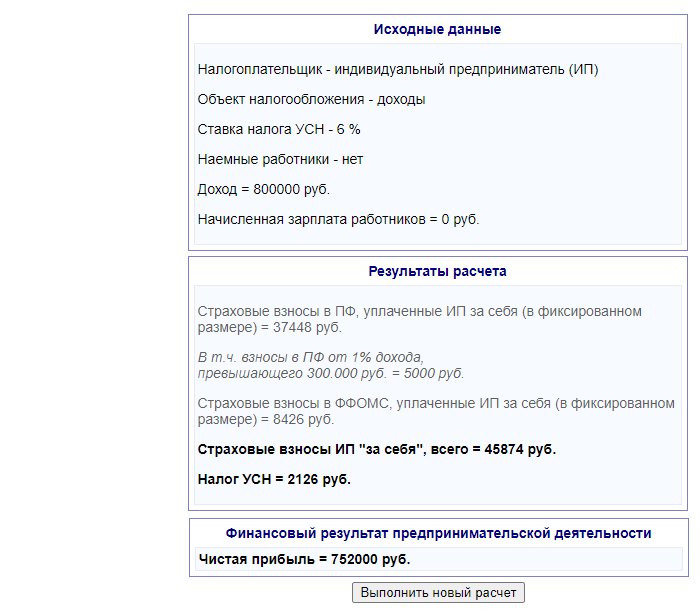

1. Расчет для УСН «Доходы»:

Например, ИП без наемных работников получил доход 800 тыс руб за календарный год. Он заплатит 2126 рублей налога и 45874 рубля страховых взносов.

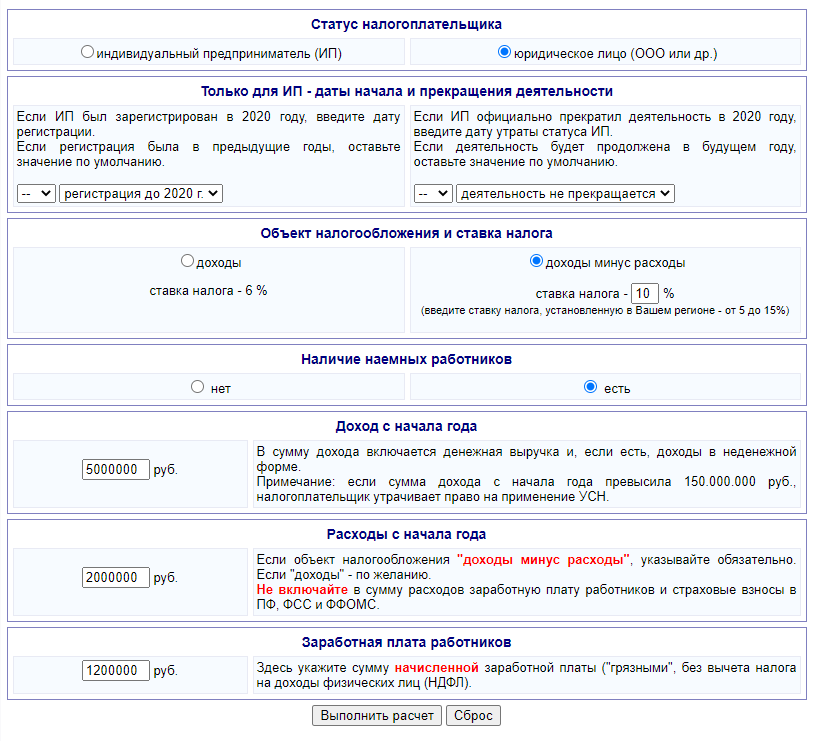

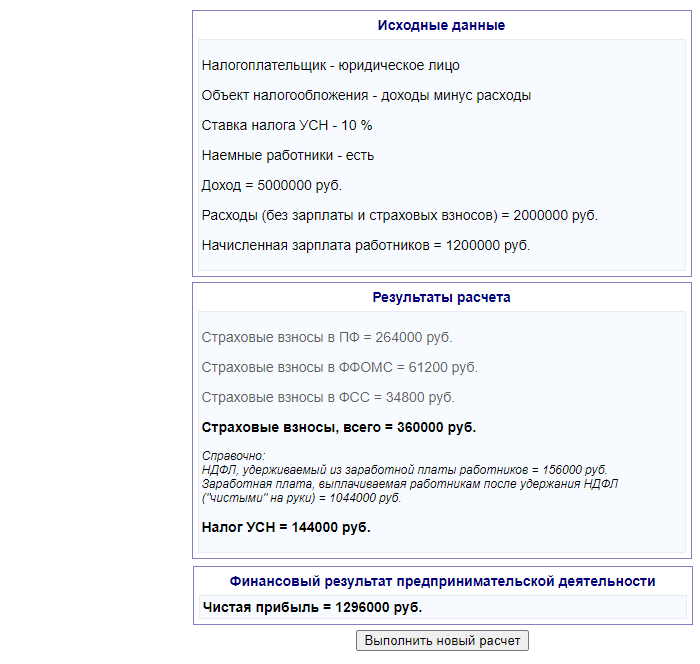

2. Расчет для УСН «Доходы минус расходы»

2. Расчет для УСН «Доходы минус расходы»Например, компания получила доход 5000000 рублей, расходы составили 2000000, зарплата работников 1200000. Тогда компания заплатит 360000 страховых взносов и 144000 рублей налога.

Как перейти на УСН с ЕНВД

Нужно просто подать уведомление о переходе на УСН с ЕНВД в произвольной форме. Переход осуществляется со следующего года, то есть уведомление нужно подать не позднее 31 декабря текущего календарного года.

НПД

Налог на профессиональный доход — специальный экспериментальный режим, рассчитанный на самозанятых граждан, попытка вывести их из «тени».

Кто может перейти с ЕНВД на НПД

Физические лица и самозанятые, у которых соблюдаются все следующие условия:

сами ведут деятельность или используют имущество;

не имеют работодателя по данному виду деятельности (не заключен трудовой договор);

не привлекают работников по трудовым договорам;

ведут деятельность в регионе проведения эксперимента;

доход нарастающим итогом в течение года менее 2,4 млн рублей (месячный доход не ограничен);

деятельность не попадает в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Плюсы

платить налог нужно только за те месяцы, в которых был доход;

отчетность не требуется;

страховые взносы платятся добровольно;

онлайн-касса не нужна;

предприниматель может параллельно работать по трудовому договору.

Минусы

перечень видов деятельности ограничен;

чек за каждую продажу формирует сам предприниматель;

самозанятость не входит в трудовой стаж, если не отчисляются взносы в ПФР;

самозанятый не может нанимать работников.

Налоговая ставка

4% — с доходов от физлиц;

6% — с доходов от юрлиц и ИП.

Порядок расчета

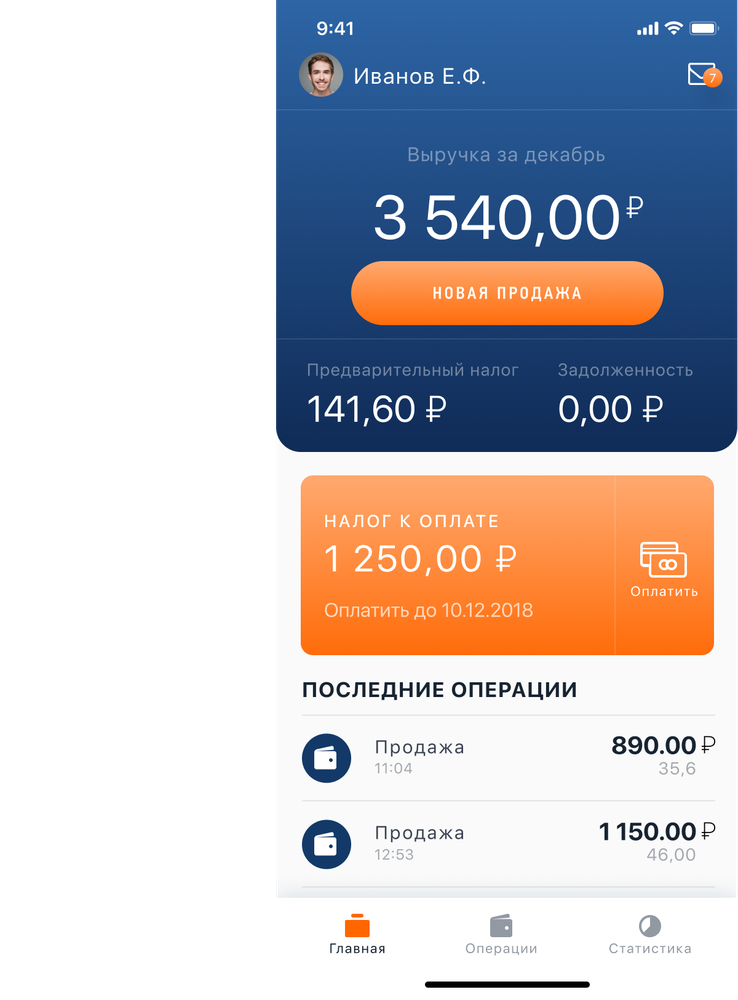

Налог считается автоматически в приложении.

Примерная величина налога

Например, Иванов Е.Ф. получил выручку 3540 рублей за декабрь, приложение автоматически рассчитает предварительную сумму налога, а к концу года — и налог к оплате.

Как перейти с ЕНВД на НПД

Все, что нужно сделать, чтобы стать самозанятым — зарегистрироваться в приложении «Мой налог». В течение 30 дней после получения статуса самозанятого необходимо подать в налоговую заявление о снятии с учета по форме ЕНВД-4.

ОСНО

Общая система налогообложения наименее популярна у МСП, поскольку она попросту невыгодна. Ограничений по переходу, статусу компании и прочему нет, но нет и льгот. Предприниматели должны платить налог на прибыль, на имущество, НДС, транспортные и земельные налоги. Без бухгалтера не обойтись — налоговый учет и отчетность гораздо сложнее, чем на других системах налогообложения. Для ИП или небольшого предприятия нет смысла переходить на ОСНО.

Важно отметить, что если предприниматель не выберет новый налоговый режим после отмены ЕНВД, налоговая автоматически переведет с ЕНВД на ОСНО.

Какие из режимов можно совмещать

Предпринимателям не запрещено совмещать несколько режимов налогообложения, но они обязаны вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемых режимов налогообложения.

Когда может понадобиться совмещать режимы? При продаже разных видов товаров. Например, в магазине кроме верхней одежды может продаваться нижнее белье и детская одежда, а также обувь и сопутствующие средства ухода, немаркированные товары и подлежащие обязательной маркировке. Можно использовать разные налоговые режимы для различных товаров в одном магазине.

После отмены ЕНВД большинство предпринимателей смогут использовать сочетания ОСНО + ПСН и УСН + ПСН, что подразумевает базовый режим ОСНО или УСН, плюс перевод отдельных видов деятельности на патент.

Нужно помнить, что нельзя сочетать ОСНО и УСН, так как они являются базовыми и распространяются на всю деятельность, а также смешивать с чем-либо НПД.

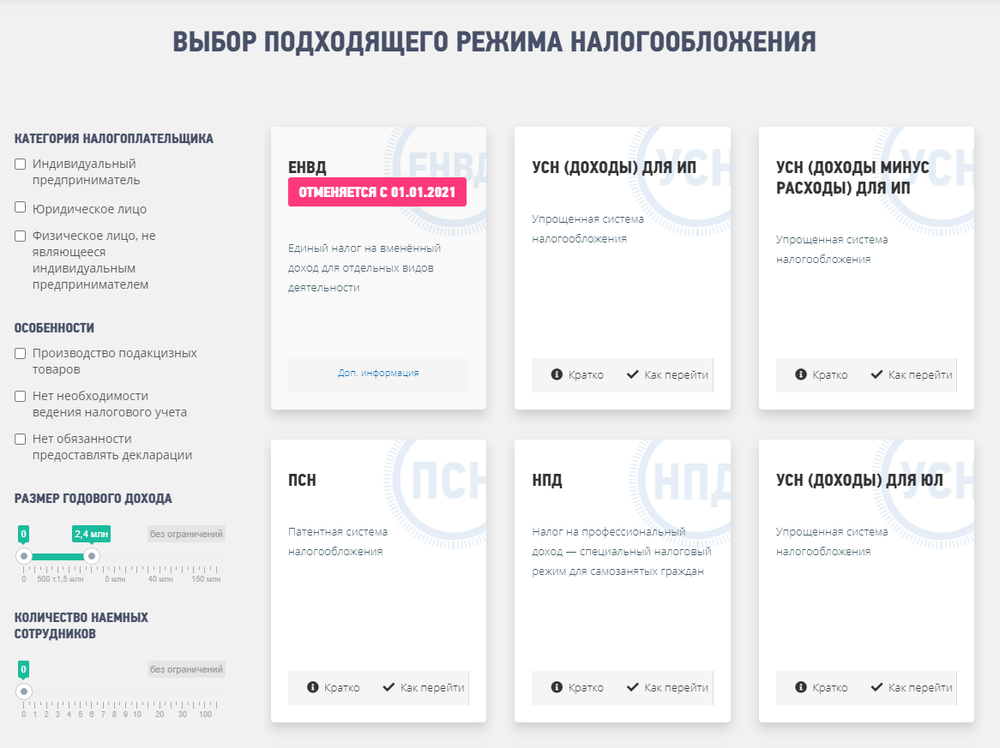

Как выбрать налоговый режим

Для помощи в выборе можно воспользоваться официальным сервисом ФНС: https://www.nalog.ru/rn77/service/mp/

Сервис отфильтровывает недоступные режимы после введения категории налогоплательщика, особенностей деятельности, величины дохода и количеству наемных работников. После можно подробно посмотреть доступные варианты и выбрать наиболее подходящий.

Сравнительная таблица режимов налогообложения для перехода с ЕНВД

| Налоговая ставка | Налоговая база | Отчетность | Налоговый период | Как часто сдавать декларацию? | Как часто надо платить налог? | Необходимость ведения налогового учета | Возможность уменьшения налога на страховые взносы | |

|---|---|---|---|---|---|---|---|---|

| УСН «Доходы» | 6% с фактических доходов | доход | декларация | год | 1 раз в год | авансовые платежи ежеквартально | книга учета доходов/расходов | да |

| УСН «Доходы минус расходы» | 15% с разницы между доходами и расходами | доход минус расходы | декларация | год | 1 раз в год | авансовые платежи ежеквартально | книга учета доходов/расходов | страховые взносы включаются в расходы |

| ПСН | 6% от потенциально возможного дохода | потенциально возможный доход | не нужна | от 1 до 12 месяцев | нет | зависит от срока действия патента | книга учета доходов | нет |

| НПД | 4% или 6% | доход | не нужна | 1 месяц | нет | каждый месяц | нет | нет |

| Налоговая ставка | Налоговая база | Отчетность | Налоговый период | Как часто сдавать декларацию? | Как часто надо платить налог? | Необходимость ведения налогового учета | Возможность уменьшения налога на страховые взносы | |

|---|---|---|---|---|---|---|---|---|

| УСН «Доходы» | 6% с фактических доходов | доход | декларация | год | раз в год | авансовые платежи ежеквартально | книга учета доходов/расходов | да |

| УСН «Доходы минус расходы» | 15% с разницы между доходами и расходами | доход минус расходы | декларация | год | раз в год | авансовые платежи ежеквартально | книга учета доходов/расходов | страховые взносы включаются в расходы |

Какой режим после отмены ЕНВД наиболее привлекателен для вас и почему? Напишите в комментариях.

Больше по теме:

- Как платить меньше налогов: методы оптимизации

- Как снизить налоги в оптовой торговле

- Как ООО сэкономить на налогах: 5 законных способов

- Как уменьшить НДС: законные способы

- Как поменять систему налогообложения и когда это можно сделать

- Патент для ИП: как работает, преимущества и недостатки

- Может ли ИП на УСН платить НДС и в каких случаях

- Как сдать налоговую декларацию ИП на УСН

- Как получить дополнительный код ОКВЭД для ИП

- Что будет, если вести бизнес не по коду ОКВЭД

- Что будет, если вовремя не сдать отчетность в налоговую

- Как попасть под налоговую проверку: ошибки предпринимателей

- Выездная налоговая проверка: порядок проведения

- Выездная налоговая проверка: как обжаловать акт

Как закрыть ИП: пошаговая инструкция

26 октября 2022

Иногда предпринимателю приходится сворачивать бизнес, переходить в самозанятые или, наоборот, расширяться до ООО. Объясняем, как закрыть ИП в 2022 году и не нарваться на судебные разбирательства....

Потребительский экстремизм: как продавцу бороться с нечестными покупателями

24 марта 2023

Как действовать предпринимателю, чтобы не оказаться в ловушке недобросовестного покупателя, сохранить деньги и хорошую репутацию — читайте в статье....

Можно ли уволить за прогулы

20 декабря 2019

Ваш сотрудник постоянно прогуливает работу или сильно опаздывает? Чаще болеет и отпрашивается по делам, чем реально работает? Прочитайте, как от него избавиться....

Комментарии

Оставьте первый комментарий