Каждый руководитель обязан уметь читать финансовую отчетность. Это позволяет принимать правильные решения и рассчитывать план развития на несколько шагов вперед. Можно вовремя обнаружить проблемы, с которыми столкнется организация, и предвидеть финансовые результаты на будущие периоды.

Главные виды финансовой отчетности, в которых нужно уметь разбираться:

бухгалтерский баланс;

отчет о финансовых результатах;

отчет о движении денежных средств;

отчет об изменении капитала.

Отчеты отражаются в форме нескольких таблиц и характеризуют финансовое положение компании. Все данные берутся из бухгалтерского учета. Отчеты составляют за определенный период.

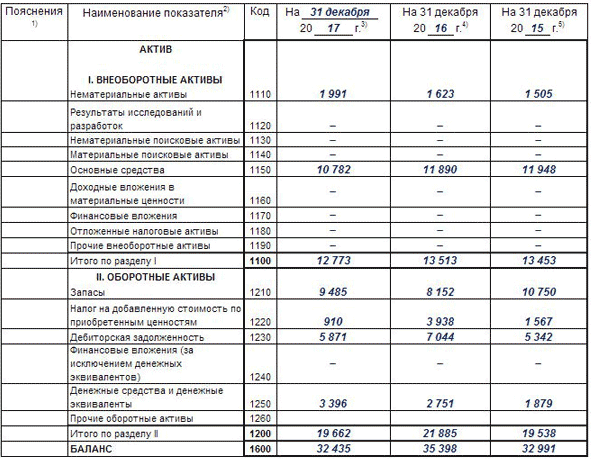

Что показывает бухгалтерский баланс

Главная форма бухгалтерской отчетности отражает финансовое и имущественное состояние компании на данный период времени. Баланс содержит самое большое количество данных, которые показаны нарастающим итогом с момента создания организации. Его анализ помогает оценить состояние активов предприятия, эффективность их размещения, отследить размер инвестиций, понять, насколько эффективно удается управлять компанией и оценить размер прибыли.

Баланс состоит из двух частей: активы и пассивы. Активы — это ресурсы, которые есть у компании. Они группируются по определенным признакам. Например, по оборачиваемости — оборотные и внеоборотные. В пассивах отражены обязательства и собственный капитал.

Суть баланса — в равновесии активов и пассивов. Если арифметическая сумма двух частей отчетности равна между собой, это означает, что компании хватает средств, имущества, чтобы погасить все кредитные обязательства. Если актив превышает пассив, то оставшаяся сумма — накопления организации (прибыль). Если пассив превышает актив, значит, у компании нет денег на погашение всех обязательств (убыток).

Что можно оценить по бухгалтерскому балансу:

прибыльна или убыточна организация;

обеспеченность компании активами;

структуру и состав источников формирования активов;

взаимосвязь между активами и пассивами;

структуру инвестиций и долговых обязательств;

возможность сохранять и наращивать капитал.

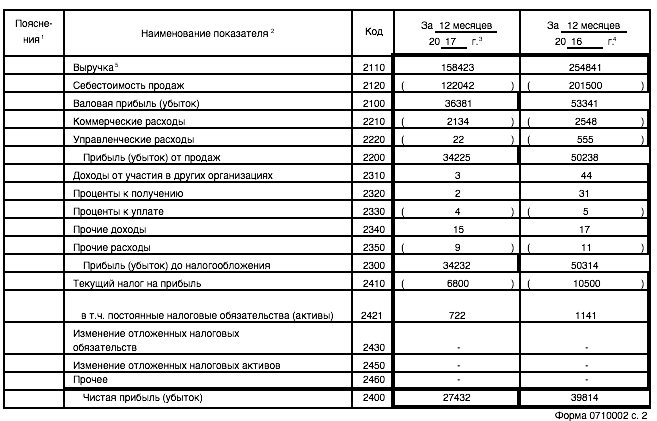

Анализ отчета о финансовых результатах

Отчет о финансовых результатах — часть годовой финансовой отчетности, которая показывает сумму доходов и расходов за период. Его также называют отчет о прибыли и убытках. Разность между доходами и расходами — чистая прибыль организации.

В документе в виде таблицы представлены разные показатели, которые в итоге дают результат — прибыль или убыток. Основные показатели: выручка, себестоимость, коммерческие и управленческие расходы — они формируют финансовый результат от продаж. Далее представлены прочие доходы и расходы и формируется итог «финансовый результат до налогообложения». После вычета налога на прибыль в отчете виден итоговый результат — чистая прибыль (убыток).

Из отчета вы получаете важную информацию:

является ли компания прибыльной;

размер прибыли (убытка);

структура доходов и расходов организации.

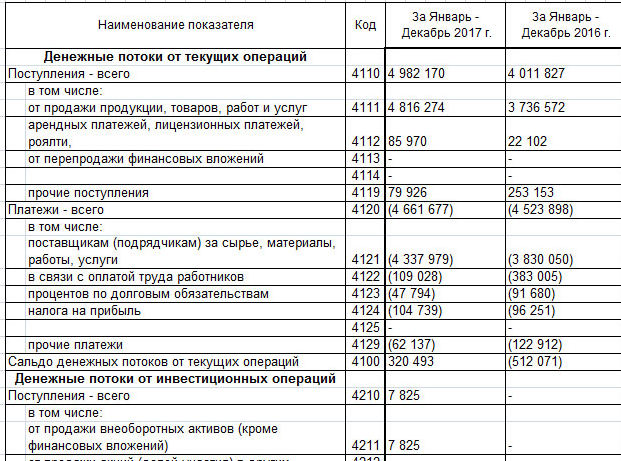

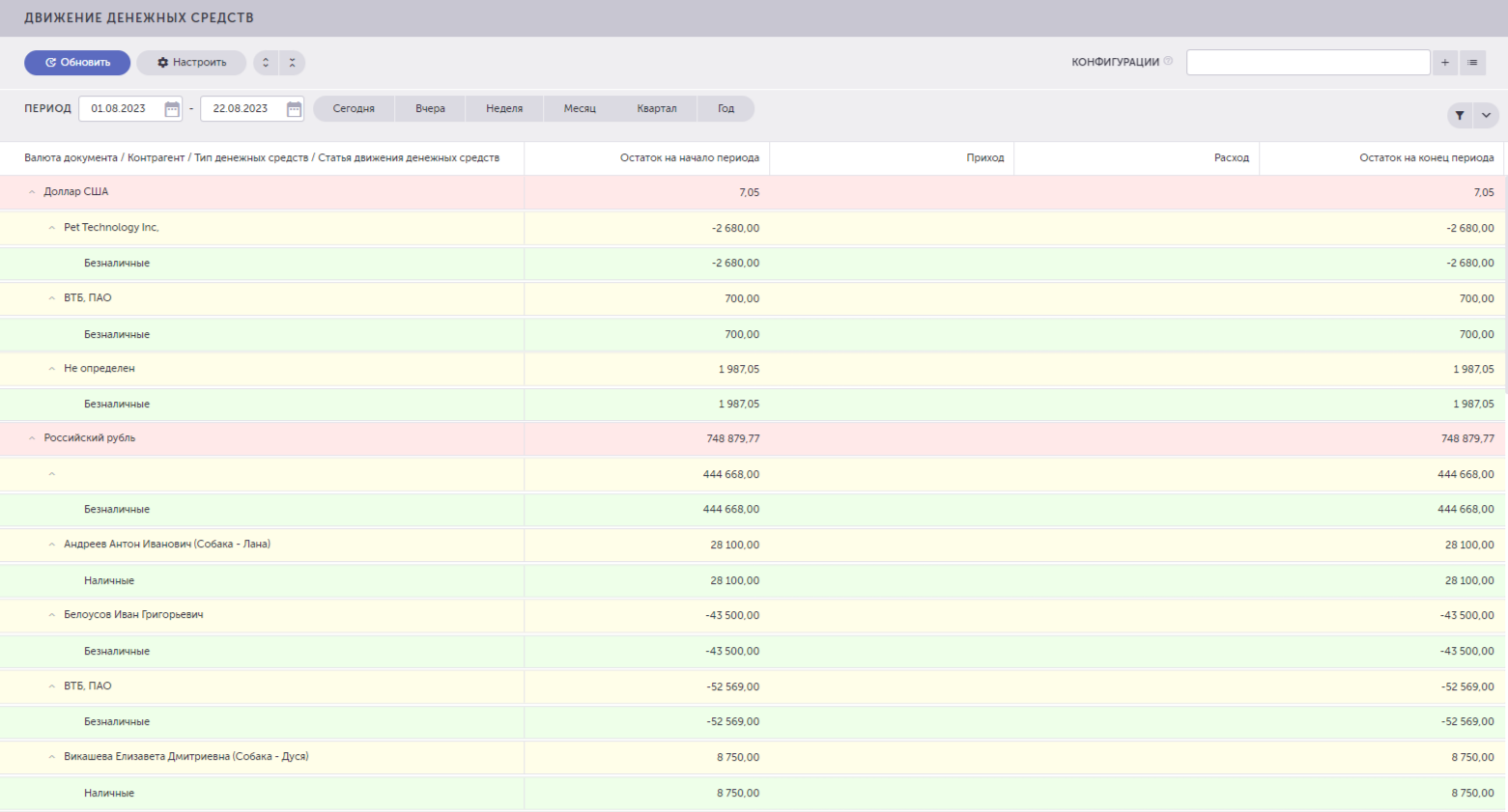

Что отображает отчет о движении денежных средств

Таблица показывает движение денежных средств предприятия — откуда они поступили и куда были израсходованы. В российской практике прямо указаны статьи движения. Отчет о движении денежных средств включает разделы:

Денежные потоки от текущих операций — движение средств по основной деятельности компании.

Потоки от инвестиционной деятельности — откуда приходят и куда движутся инвестиции, направленные на основные средства, нематериальные активы и т.д.

Потоки от финансовых операций — движение денег по привлечению финансирования. Здесь отображаются потоки заемных средств и личные средства собственников.

Отчет показывает, сколько денег использовано в определенный период времени. Он позволяет оценить:

краткосрочную ликвидность предприятия на данный момент;

долгосрочную кредитоспособность компании;

структуру расходов — на что предприятие тратит деньги в данный момент;

будущую отдачу от вложений в бизнес.

В Большой Птице 2.0 каждая компания может сама настроить отчет «Движении денежных средств» так, как ей удобно. Например, добавить или убрать строки «Контрагент», «Статья движения денежных средств», «Тип денежных средств», «Фирма» и т.д. — то, как будет выглядеть отчет, зависит от потребностей и желаний директора.

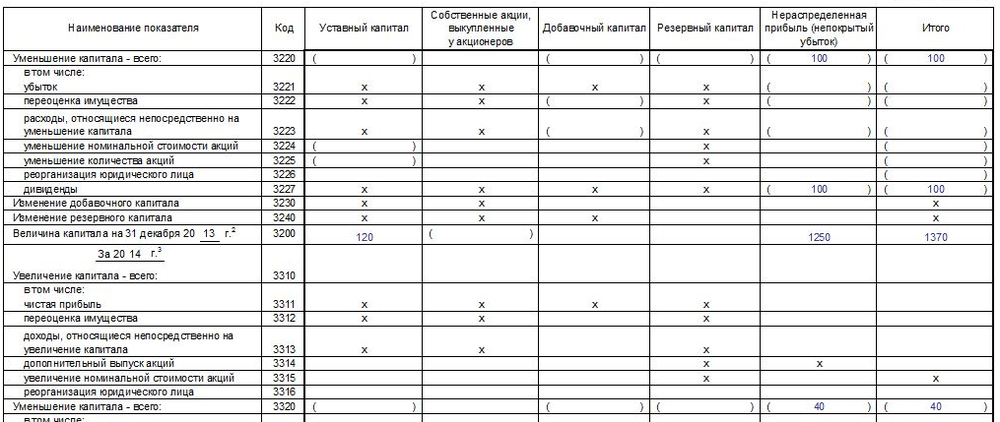

Что вы узнаете из отчета об изменении капитала

Этот отчет показывает структуру и изменение собственных средств предприятия. Он выглядит как таблица, в которой указаны составляющие капитала: уставный, резервный, нераспределенная прибыль, акции, выкупленные у инвесторов. В каждой строке указывают сумму капитала на конкретный период. Можно проследить, как изменяется значение за отчетный период за счет получения прибыли, выпуска акций или других операций с капиталом.

Отчет об изменении капитала есть смысл составлять только по итогам года. Его могут не составлять малые предприятия, если посчитают, что в форме нет важной информации для оценки деятельности.

Выводы

Уметь читать бизнес-отчетность — обязанность руководителя. Самые важные документы — бухгалтерский баланс и отчет о финансовых результатах. Они показывают состояние активов, обязательств и собственного капитала на данный момент и позволяют понять, прибыльна ли на данный момент организация. Отчет о движении денежных средств показывает, откуда приходят деньги и куда расходуются. Отчет об изменении капитала — необязательный документ для малого бизнеса, но он наглядно демонстрирует, как меняется собственный капитал компании со времени открытия бизнеса.

Больше по теме:

Как вести платежный календарь, чтобы не было кассовых разрывов

21 октября 2019

Чтобы не было кассовых разрывов, составляйте платежный календарь. Плюс 1000 к спокойствию, минус 1000 к штрафам и седым волосам....

Зачем нужна финансовая модель бизнеса, как ее построить и работать с ней

01 ноября 2019

Начинать бизнес надо обдуманно — понимать, сколько денег надо и будет ли он прибыльным. Для этого рассчитывают финансовую модель. Как ее составить — в нашей статье....

Идеальный бизнес-план за 10 шагов

12 декабря 2018

Пошаговое руководство по составлению бизнес-плана. Конкретные советы — бери и внедряй, если не знаешь, с чего начать....

Комментарии

Оставьте первый комментарий